价格看涨业绩报喜 水泥股迎来“花样年华”(名单)

随着春节后复工潮涌,各地基建项目陆续开工,作为原材料的水泥行业有望迎来需求的高峰期,而节前走低的水泥价格也有望在3月中下旬迎来复苏。

就a股二级市场而言,水泥板块春节后也快速企稳攀升。同时,受益于2017年水泥价格的走高,多家水泥股的2017年年报预报传来捷报,净利润实现翻倍增长。

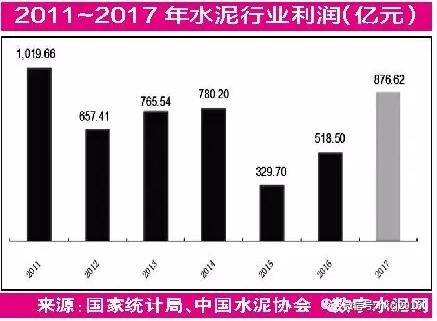

数据亦显示,水泥行业2017年预计实现利润总额887亿元,为历史第二高;业内人士预测,2018年水泥行业将维持高景气度,行业净利润有望突破千亿大关,挑战历史高点。

值得注意的是,经过“两材”合并、和合并等事件的洗礼,当前水泥行业从单纯竞争转向竞争合作,区域联合体成为水泥企业合作共同发展的新模式。此外,作为强周期建材行业中的龙头,水泥股中的白马蓝筹正被机构和投资者所聚焦,而粤港澳大湾区、雄安新区等主题所带来的投资机会更受青睐。

价格反弹在即 水泥股节后冷热不均

开年之后,由于价格回落叠加需求压制,市场担忧渐起,加之a股整体震荡走势,导致春节前a股水泥板块遭受“重挫”。截至春节休市前,今年以来a股水泥板块最大跌幅高达2.12%,、、等同期跌幅在20%以上。

冰火两重天,随着春节后复工潮的来临,叠加水泥价格有望在3月下旬逐步企稳的预期刺激,水泥板块“v”字反转,节后快速企稳攀升;截至3月7日收盘,水泥板块较2月9日的节前低点累计上涨11.87%。

数字水泥网数据显示,截至3月2日,全国水泥价格相较年初下降10.7%,其中华东地区下降18.9%,跌幅最大。但与去年同期比较,目前全国水泥价格指数同比仍增长32%。

“春节后水泥价格继续下跌,而这属于正常的季节性变化。”邹戈表示,“这背后的逻辑是,一季度是行业最淡季,主要因为天气寒冷和春节因素,春节前1~2个月行业逐步步入淡季,价格回落;而春节后由于工厂恢复生产(供给)速度较快,而工地恢复施工(需求)速度相对要慢;同时从厂家经营策略来看,开年为打开市场销量,刺激开市后下游企业采购积极性,价格一般都会有下调。所以目前水泥价格回落属于正常淡季表现,从春节前行业出货和库存情况分析,供需关系正常,预计3月中下旬价格会有上涨。”

记者注意到,水泥价格走势的良好预期也在a股二级市场上得以体现。2月22日节后开市以来,截至3月7日,在23只a股水泥概念股中,除了因前期涨幅过大补跌、停牌外,其余21只个股股价均实现上涨,其中深天地a在10个交易日累计上涨31.49%,冀东水泥累计上涨24.16%,累计上涨16.24%,此外、累计涨幅也在9%以上。细究其中原因,记者发现,除了受水泥价格走势预期刺激外,深天地a股价的走强还因其沾边“粤港澳大湾区”概念,而“粤港澳大湾区”已经连续两年出现在政府工作报告中。

值得注意的是,虽然作为传统工业板块,但仍有多只水泥股在香港上市,例如、华润水泥、、金隅集团等。不过从港股水泥股节后走势来看,受港股2月26日下挫影响,水泥股股价未能复制a股的“一路高歌”上扬,多数个股在2月26日后掉头向下进入调整。

数据显示,2月22日至3月7日,在9只港股水泥股中,除和停牌外,仅金隅集团上涨10.6%,其余个股均为跌势,中国建材、海螺水泥、华润水泥跌幅在6%以上,下跌5.9%,亚洲水泥下跌2.94%。其中,得益于“金隅集团与冀东水泥组建合资公司获北京国资委核准”利好消息刺激,金隅集团股价维持坚挺。而如果将时间轴拉长,今年以来截至3月7日收盘,港股中7只未停牌的水泥概念股均表现为股价上涨,其中华润水泥涨10%以上,金隅集团、西部水泥和亚洲水泥涨8%以上,海螺水泥涨7%以上。

不过,作为仅有的两只同时在a股和港股上市的水泥企业,海螺水泥和金隅集团的境遇却大不相同。截至3月8日收盘,海螺水泥a/h股溢价为-2.22%,当日海螺水泥收盘价为32.09元,上涨1.1%,h股收盘价为40.55港元,当日上涨2.27%。金隅集团a/h股溢价为72.54%,当日金隅股份收盘价为5.6元,上涨4.6%,h股收盘价为3.91港元,当日上涨1.3%。

接受记者采访时,深圳龙盛投资总经理杨丙田表示:“正是得益于水泥价格整体回升,使得水泥行业的投资价值凸显,而港股和a股的水泥个股在2017年均有较好的表现。此外,随着一带一路的持续推进,行业的整合进程逐渐加快,水泥行业竞争环境进一步优化。目前,水泥板块的整体估值仍处于合理区间,但由于水泥板块去年已经累积了一定的涨幅,个股的选择难度将加大。”记者以3月8日收盘价来算,水泥板块整体估值为17.15倍。

良好业绩成重要支撑 行业有望维持高景气度

春节后,水泥板块个股强势上涨,除了受节后复工潮影响,更重要的因素则在于水泥股的业绩颇为亮丽。

数据显示,在当前a股已发布业绩预告的20家水泥股中,仅为“首亏”,其余19家业绩预喜。其中、、业绩有望增长4倍以上,、、深天地a则有望实现2倍以上的增长;此外,、冀东水泥、博闻科技、、、等也将实现1倍以上的增长。港股方面,中国建材、西部水泥、华润水泥等也表示,2017年度业绩将较2016年同期有“大幅增加”或“显著增加”。

纵览2017年,水泥行业整体效益水平比2016年大幅提升,表现出淡季不淡、旺季更旺特点。国家统计局数据显示,水泥行业2017年预计实现利润总额877亿元,同比增长94.4%,仅次于2011年历史最高点的1020亿元,是历史第二高水平,利润增长主要来源于单吨利润的提升。

根据数字水泥网数据,2017年全国水泥平均市场价格从2月份327元/吨上涨至12月的415元/吨(不含西藏),年末比年初涨幅27%。不同地区供求关系出现较大差异,尤其是以华东、华南为代表的地区价格短期内涨幅较大。不过,在销量方面却略有下滑,国家统计局数据显示,2017年水泥销量为23.16亿吨,同比减少3.6%,主要源于四季度严格的错峰限产。

分析可以发现,水泥价格同比大幅抬升,单吨利润的上涨确实是上市公司业绩爆发的主要因素。如上峰水泥预告2017年净利润约7.8亿元至8.4亿元,同比增长437%~478%。对于业绩变动的原因,上峰水泥在公告中表示“本报告期公司产品售价比上年同期大幅上升,产品销量比上年同期上升,主要是水泥产品销量上升。”无独有偶,宁夏建材也表示,水泥销售价格同比提升叠加控制成本费用,导致公司水泥产品毛上升是公司业绩爆发的主要原因。

水泥协会信息中心副主任陈柏林在接受记者采访时表示:“根据我们的预判,2018年行业景气度依然维持在2017年水平,行业效益水平将优于2017年,2018年水泥行业净利润有望挑战历史最高点。”

他分析,在“打赢蓝天保卫战三年作战计划”全面启动等环境治理因素影响下,水泥供给将继续受限,且力度有增无减,预计行业整体维持中低库存运行。而在中央“精准扶贫”的号召下,今年贫困地区基础设施建设投资增速有望维持2017年高位,水泥总体需求不会出现大幅下降。在此基础上,预计2018年水泥均价将显著提升,行业效益水平有望创历史新高。他指出,今年不会出现类似去年四季度的大幅上涨,2018年水泥价格大概率维持高位震荡,均价略有提升。

基金抢筹龙头股 水泥企业由竞争转向合作谋发展

水泥行业当前正经历深刻变革,随着原材料端的不断收紧,行业开始从单纯的制造业属性向资源属性过度,熟料“资源化”开始挤压整个产业链条上缺乏资源禀赋的企业。

中泰证券在研报中表示,2018年水泥行业的主旋律仍然是在整条产业链严格产量控制的基础上,稳步推进区域合作与整合、理清产能退出机制,进一步提升行业集中度,增强行业龙头控制力。

而从机构对水泥股的态度来看,龙头股在机构布局中也备受宠爱。以海螺水泥为例,2018年以来,券商机构关于海螺水泥的价值分析报告、业绩点评、评级等多达14篇,均给出“买入”、“推荐”或“增持”评级。券商的推荐逻辑主要集中在4个方面:公司2017年预计净利润同比增长70%~90%超预期,基本面维持强势;作为水泥行业龙头,低成本优势明显,其是行业去产能主要受益者;公司围绕水泥打造核心竞争力,同时扩展强骨料商混业务,补齐产业链缺失环节;公司维持高分红率,周期属性逐步弱化。

2017年四季度,海螺水泥也受到了机构投资者追捧。基金四季报显示,海螺水泥现身新华策略精选、嘉实企业变革、光大保德信国企改革、前海开源强势共识100强等4只基金产品的前十大重仓股之列。

此外,冀东水泥也颇受投资者关注。调研数据显示,2月1日,冀东水泥共迎来11家机构的上门调研,其中不乏朱雀投资和千合资本的身影。

数据显示,四季度末,冀东水泥被公募基金持有501.08万股,较三季度末增持253.12万股。而就在被调研后的2月28日,在香港上市的金隅集团公告,其与冀东水泥出资组建合资公司获北京国资委核准。业绩方面,冀东水泥预计2017年实现净利润1.06亿元至1.32亿元,同比增长100%~150%。值得注意的是,除了和金隅集团合作,冀东水泥还将与亚泰集团、北方水泥两家公司共同组建吉林水泥(集团)。

港股方面,并购的力度似乎更大。12月21日,商务部反垄断局通过了中国建材与的合并批核,换股方案为每股中材股份换0.85股中国建材。此外,业内预期,中材股份旗下包括祁连山、宁夏建材、天山股份等3家面临同业竞争问题的水泥企业,有望借力合并逐渐兑现整合。

不过,在陈柏林看来,虽然当前水泥行业内整合加速,但龙头公司的发展模式却有了转变:从单纯竞争向竞争合作过渡。“在我看来,短期内市场上再度上演大并购或重组的概率并不大”,他解释,当前水泥行业的景气度比较高,并购整合的需求并不明显。“现在反而是冀东水泥和亚太集团、北方水泥这种区域联合体模式比较受到行业的关注,通过区域整合实现优质资源整合,剥离劣质资产,达到去产能的目的。”

受益雄安、粤港澳大湾区建设 部分水泥股有望走出独立行情

尽管行业继续向好,但就资本市场而言,经过2017年的暴涨,2018年水泥股走势或将出现分化,精选个股将成为2018年水泥股投资的关键。

数据显示,2017年,a股华新水泥上涨84.47%,海螺水泥上涨77.14%,上涨58.82%,中材国际上涨40.87%。港股方面,天瑞水泥上涨147%,中国建材上涨87.48%,华润水泥上涨78.59%,海螺水泥上涨78.11%。

陈柏林表示,从全国区域看,除了东北地区,其他地区的水泥行业状况都有明显改善。其中受雄安新区影响,华北地区水泥行业确定性需求机会相对更大,华东和华南走势则比较平稳,与全国走势比较一致。

杨丙田建议投资者不妨在回调过程中关注一些受益于雄安新区和粤港澳大湾区建设的标的,在行业回暖叠加区域主题因素的大环境下,这些公司有望浮现一些投资机会,例如粤港澳概念中的、深天地a,雄安新区概念中的冀东水泥、金隅集团。

国际分析师魏芸也表示,看好水泥行业短期的盈利增长,以及中长期供给侧改革带来的行业格局改善。“我们认为中长期的供给侧改革将使得行业盈利在不同地区、不同企业间出现分化,龙头企业的估值也将在这轮行业整合中获得提升。推荐关注需求稳定、市场较成熟的区域市场,如华东地区;关注受益于重点基建项目投资的西部地区市场,如贵州、陕西;推荐关注盈利稳定、受益于供给侧改革的龙头海螺水泥等。”

不过,陈柏林也表示,当前我国水泥行业仍存在30%的过剩产能没有解决。而且,外围大气治理和环保环境压力都会抑制行业产能发挥,使得企业生产处于非正常状态;尤其在旺季之时,水泥行业的库存仍处在较低水平。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,欧洲杯外围买球网的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负欧洲杯外围买球网的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及欧洲杯外围买球网的版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是a股水…