2018年中国中国水泥行业竞争格局:秩序优化,大企业更受益

一、熟料资源属性强化,利润分配流向改变

首先,取消32.5r 水泥有望强化大企业的定价能力。由于产品质量和规范监管等加强,32.5r 水泥退出有望在2018 年得到执行,此前依靠掺杂大量混合材生产32.5r 水泥而赚取利润的独立粉磨站,必须转向生产熟料占比更高的高标水泥。一方面,熟料成本占比提升将导致其生产成本显著提升,进而原有利润空间被极大挤压;另一方面,熟料资源往往掌握在大企业手中,进而大企业的定价力或得到强化。

其次,矿山整治行动的铺开有望推动上游原材料企业洗牌,资源型企业将受益。我国目前约有石灰石矿山6000 余处,大多数为民采民用。2017 年,国土资源部等六部委制定了《关于加快建设绿色矿山的实施意见》,从生产运输、治理修复、环保水平等方面提出了更高要求,这一过程中必将带来矿山资源的进一步洗牌,通过外购石灰石的部分小企业或将面临原材料采购成本提高、甚至无法正常采购的风险;大企业或拥有石灰石资源较为充足的企业,将在资源整治的浪潮中再次受益。基于此,熟料的资源属性会得到进一步强化,水泥链条的利润分配也会更多流向熟料环节。

取消32.5r 带来的熟料需求增量为4.4-13.1%

熟料减少量

|

2016年水泥产量(亿吨)

|

24

|

|

p.c32.5r占比

|

50%

|

|

p.c32.5r产量(亿吨)

|

12

|

|

熟料占水泥的用量占比

|

50%

|

|

对应熟料需求(亿吨)

|

6

|

资料来源:公开资料整理

熟料增加量

|

熟料增加量

|

等量替换

|

同等强度替换(海螺标准)

|

|

相对于32.5r的消耗系数

|

1

|

0.85

|

|

对应水泥需求(亿吨)

|

12.0

|

10.2

|

|

熟料占水泥的用量占比

|

65%

|

65%

|

|

对应熟料需求(亿吨)

|

7.8

|

6.6

|

|

新增熟料需求(亿吨)

|

1.8

|

0.6

|

|

需求增幅

|

13.1%

|

4.4%

|

资料来源:公开资料整理

二、由竞争走向竞合,竞争秩序优化

水泥行业由于运输半径影响,区域性明显,区域大企业对水泥价格影响较大,因此大企业主导的竞争格局对于市场价格体系影响较为显著。2014-2015 年,在需求下滑背景下,大企业为扩大份额,行业存在一定价格竞争,进而放大了需求下滑带来的价格下行风险;

目前,随着行业盈利回暖,大企业的定价策略也在悄然发生变化,逐步从竞争走向竞合,利润替代份额成为企业经营的更重要目标。同时,在生产和销售策略上大企业也趋于理性,如减少熟料外销,淡季控制生产节奏等,整体看行业经营秩序得到明显优化。

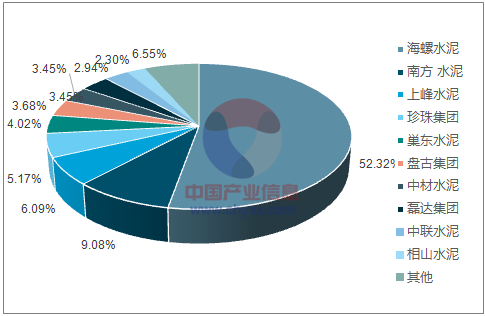

安徽市场熟料产能集中度:上峰居区域第三

资料来源:公开资料整理

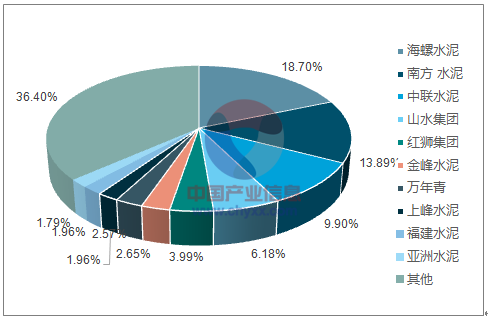

华东市场熟料产能集中度:上峰居区域第八

资料来源:公开资料整理

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,欧洲杯外围买球网的版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负欧洲杯外围买球网的版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及欧洲杯外围买球网的版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是a股水…